Melde- und Nicht-Meldefonds

US REITs (Real Estate Investment Trust) sind in der Regel keine Meldefonds und daher unterliegen diese der Pauschalbesteuerung.

Einen kurzen allgemeinen Einblick zur Besteuerung von Investmentfonds gibt dieser Artikel vom Konsument.

Meldefonds

Ob ein Fonds ein Meldefonds ist, kann auf der Profitweb Seite der OeKB abgefragt werden.

Bei Meldefonds scheinen dort alle Ausschüttungen und auch ausschüttungsgleiche Erträge (Erträge welche im Fonds verbleiben, aber versteuert werden müssen) auf.

Nicht-Meldefonds

Alle Fonds welche keinen steuerlichen Vertreter in AT haben und ihre Erträge nicht melden, werden als Nichtmelde-Fonds klassifiert und unterliegen einer Pauschalbesteuerung.

Der dazu relevante Gesetzestest ist im Investmentfondsgesetz InvFG 2011 unter § 186 (2), Punkt 3 zu finden.

Erfolgt keine Meldung gemäß Z 2 betreffend der ausschüttungsgleichen Erträge im Sinne der Z 1, sind diese in Höhe von 90 vH des Unterschiedsbetrages zwischen dem ersten und letzten im Kalenderjahr festgesetzten Rücknahmepreis, mindestens jedoch in Höhe von 10 vH des am Ende des Kalenderjahres festgesetzten Rücknahmepreises zu schätzen. Die auf diese Weise ermittelten ausschüttungsgleichen Erträge gelten jeweils als zum 31. Dezember eines jeden Jahres zugeflossen.

Das bedeutet, folgende zwei Berechnungswege zur Schätzung der ausschüttungsgleichen Erträge, der höhere Betrag muss dann bezahlt werden.

Beispiel

Preis am Jahresanfang: 100 (oder Kaufpreis wenn in diesem Jahr gekauft wurde).

Preis am Jahresende:

a) 100: 100 * 0,1 * 0,275 = 2,75 (Erhöhung Anschaffungspreis um 10)

b) 112: (112-100) * 0,9 * 0,275 = 2,97 (Erhöhung Anschaffungspreis um 10,8)

Gibt es jetzt auch noch reelle Ausschüttungen, dann müssen diese ebefalls noch einmal mit 27,5% KESt. versteuert werden.

InvFR 2018 (204) besagt, dass diese Ausschüttungen nicht bei der Berechung der pauschal ermittelten ausschüttungsgleichen Erträge abgezogen werden dürfen

Bei Schätzung der ausschüttungsgleichen Erträge nach den Vorgaben des § 186 Abs. 2 Z 3 InvFG 2011 sind während des Jahres erfolgte tatsächliche Ausschüttungen nicht in Abzug zu bringen; demnach unterliegt beim Anleger neben der Ausschüttung auch der gesamte pauschal ermittelte ausschüttungsgleiche Ertrag der Besteuerung.

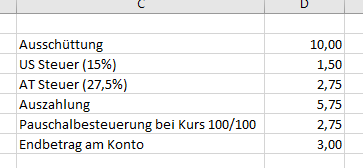

Hier am Beispiel eines REITs, welcher in den USA auch noch einmal mit 15% Quellensteuer besteuert wird, diese wiederum kann aber nicht auf die 27,5% KESt. in AT angerechnet werden wie dies bei Dividenden von Aktien der Fall ist.

Dadurch bleiben am Schluss von Ausschüttung 10 nur noch 3 am Konto, einen Teil der KESt. bekommt man aber ggf. irgendwann später beim Verkauf der Position wieder rückerstattet.

Eine Möglichkeit wäre es noch, einen REIT jedes Jahrende zu ver- und und am Jahresanfang wieder neu zu kaufen, doch hier müssten dann auch noch die Transaktionskosten berücksichtigt werden.

Für AT Anleger sind REITs daher wohl eher nicht gut als dauerhaftes Investment geeignet.

Selbst die AT Banken scheinen sich hier nicht sicher zu sein wie dies zu versteuern ist, es wird von diesen unterschiedlich gehandhabt wie Andreas Grainer hier ein seinem Video oder auch in seinem Beitrag zeigt.

Eine Alternative wäre sonst auch noch der Weg über einen REIT ETF, wenn der ETF ein Meldefonds ist.