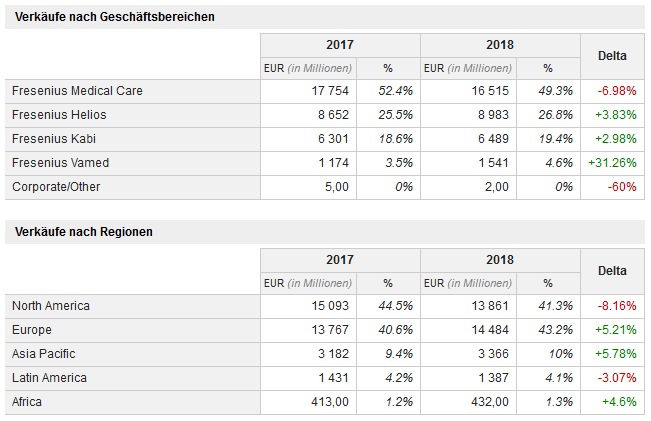

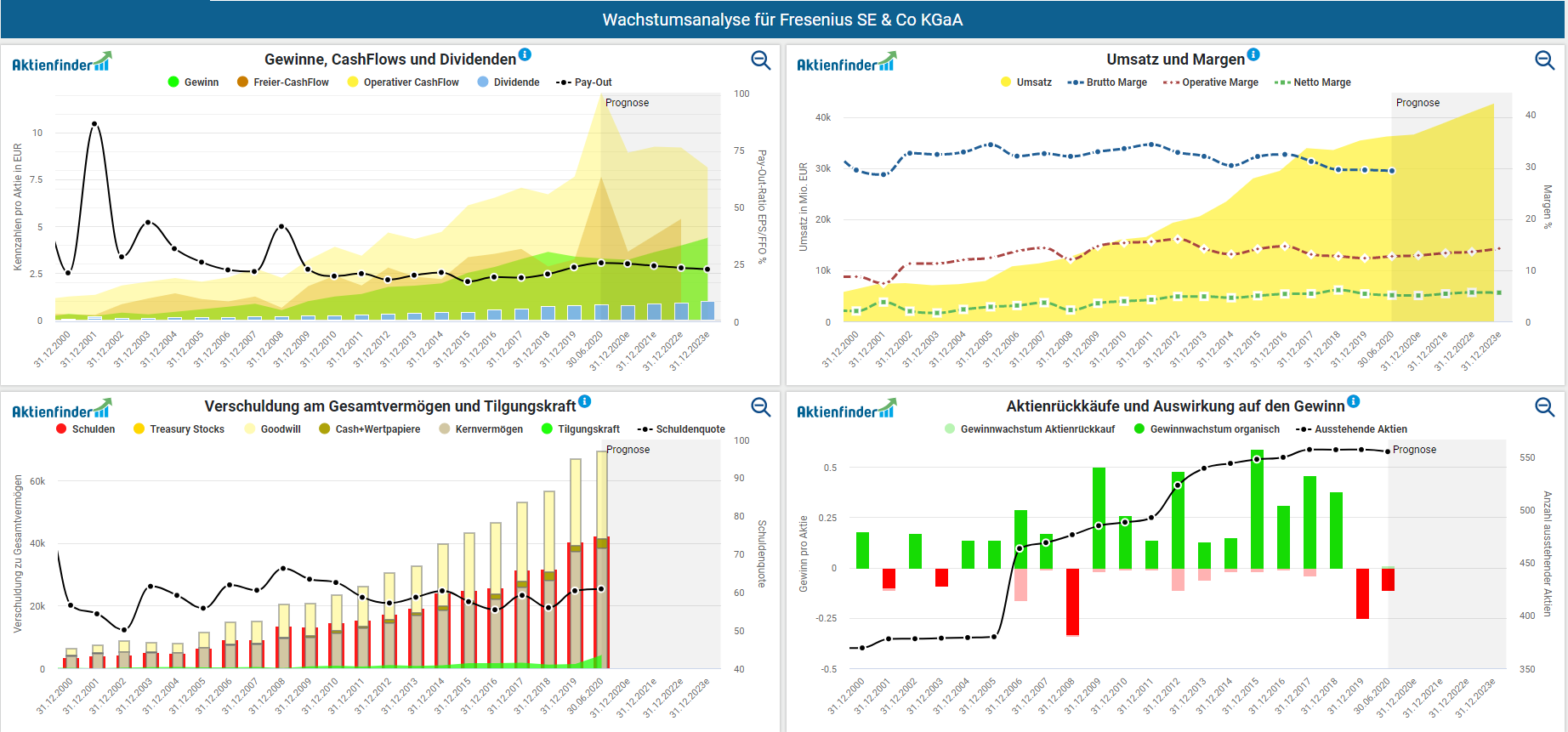

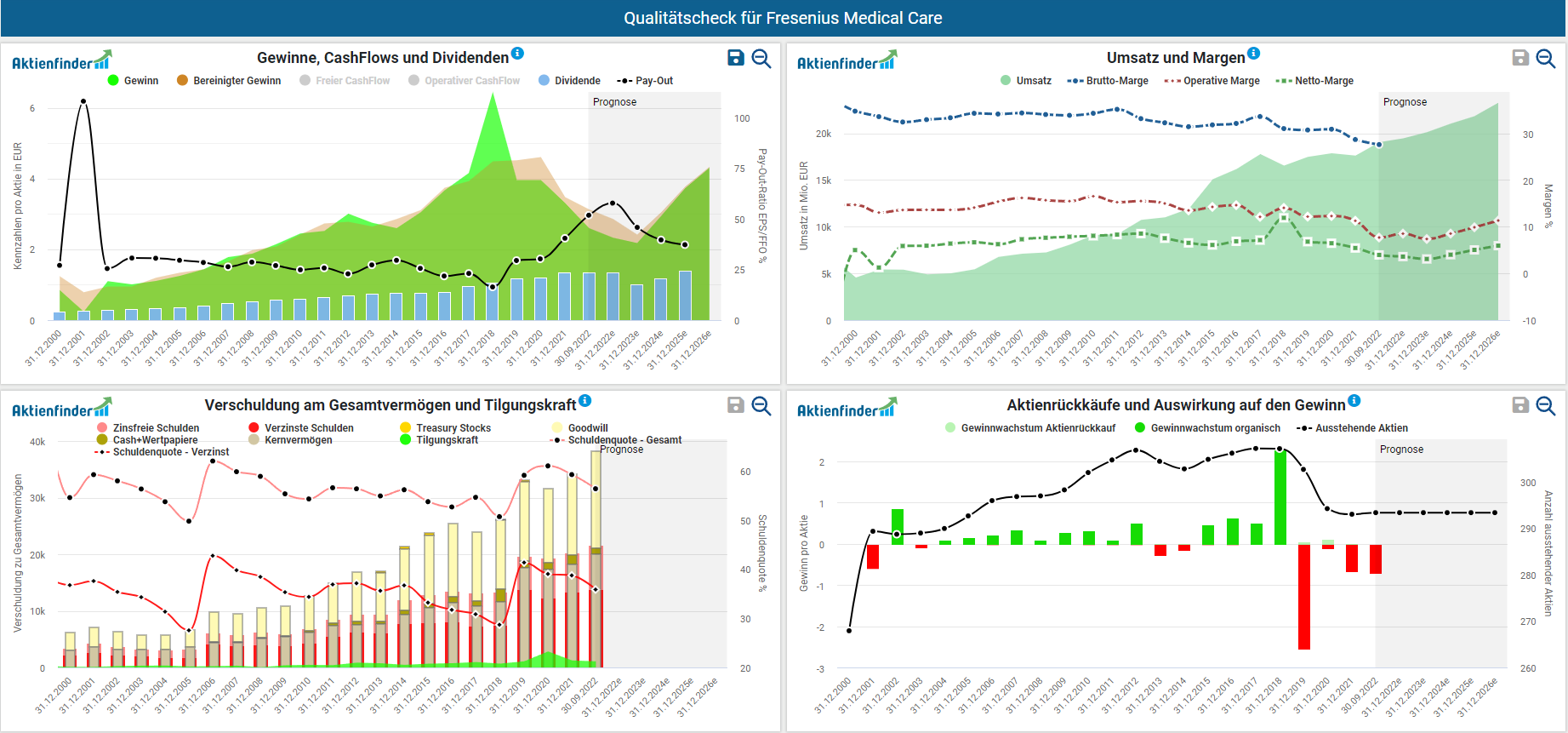

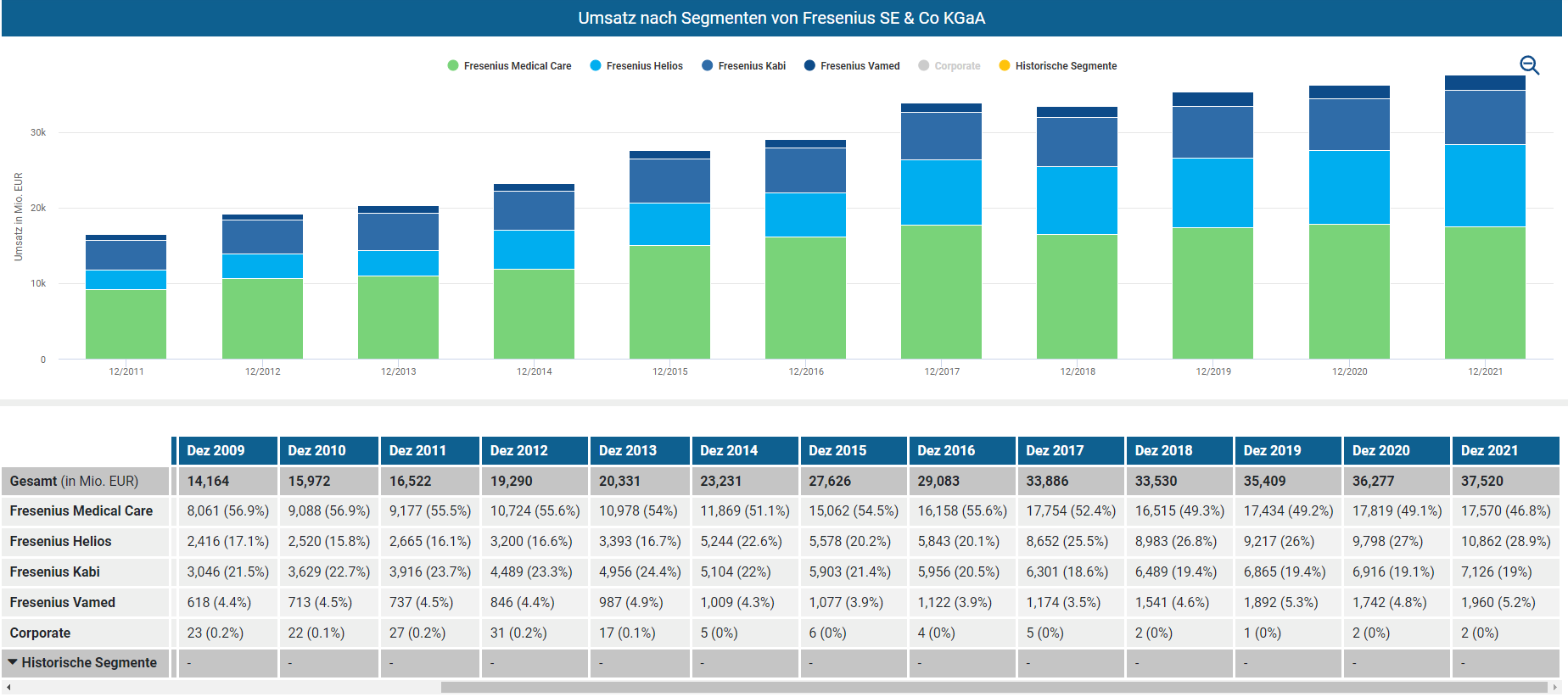

Die Firma Fresenius ist auf Konzipierung, Produktion und Vertrieb von Medikamenten, von medizinischen Ausstattungen und Anlagen für Krankenhausaufenthalte und die häusliche Krankenpflege spezialisiert. Der Umsatz ist wie folgt auf die verschiedenen Geschäftsbereiche verteilt:

Dialysebehandlungen (49%; Fresenius Medical Care): Vertrieb von Geräten zur Hämodialyse, zur pädiatrischen Dialyse, zur peritonealen Dialyse, Dialyse-Leistungen, usw.;

Krankenhaus- Verwaltung und Engineering (31,6%; Fresenius Vamed und Fresenius Helios): Verwaltung der technischen Anlagen und medizinischen Ausrüstungen, Krankenhausverwaltung, Konzeption und Herstellung von medizinischen Ausstattungen für den Pharmabereich, usw.;

klinische Perfusion und Ernährung (19,4%; Fresenius Kabi): Vertrieb von parenteraler und enteraler Ernährung, Perfusionsgeräten und volumetrischen Pumpen, Transfusionsgeräten, Generika zum Spritzen, medizinische Betreuung zu Hause in den Bereichen Perfusion, Ernährung und Sauerstofftherapie, usw.

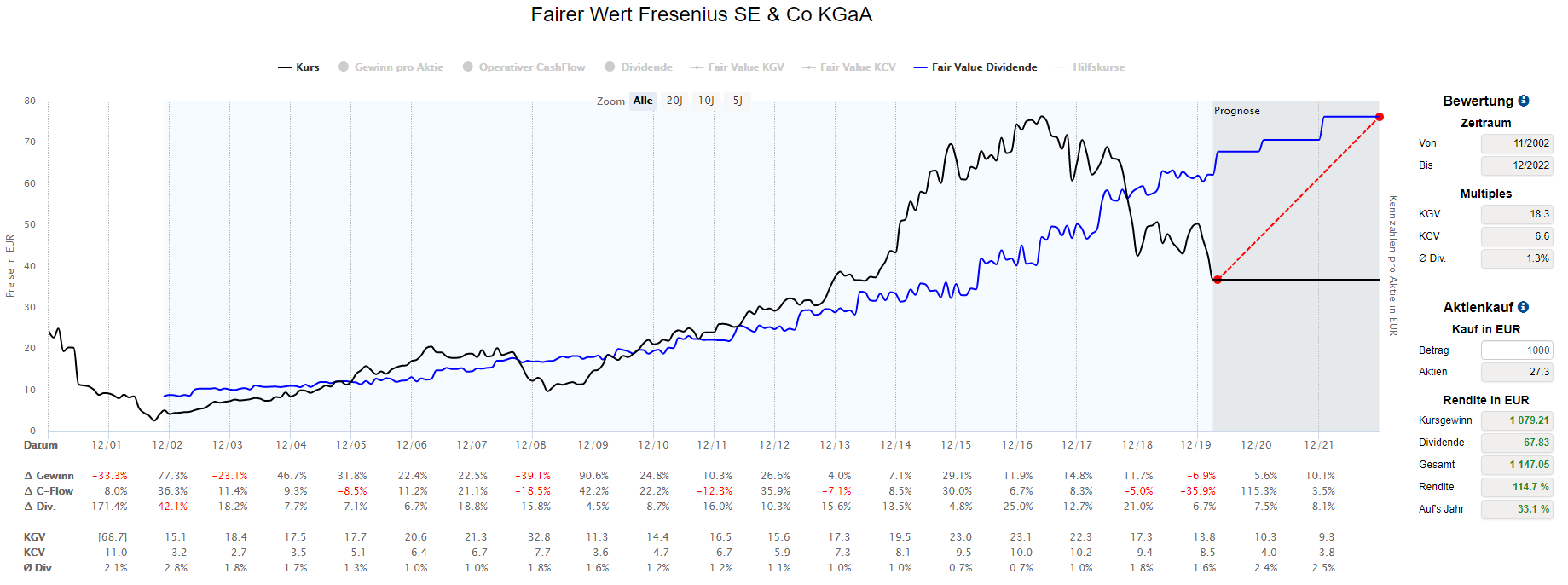

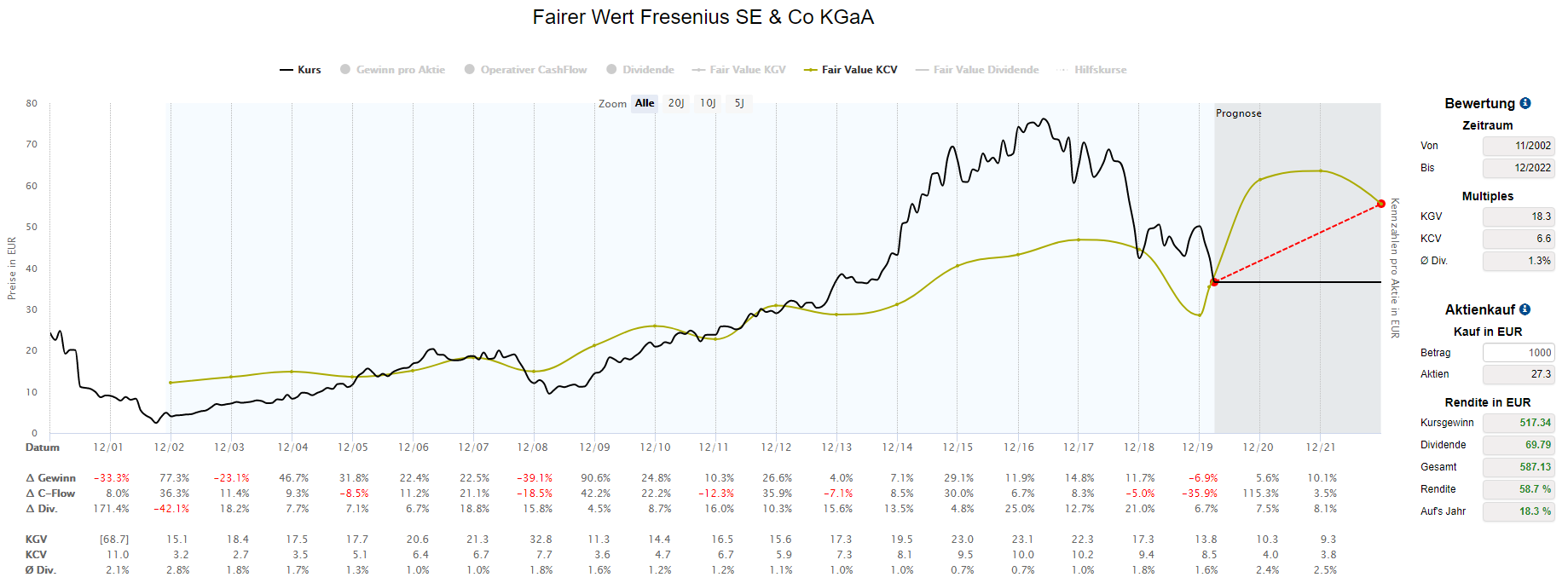

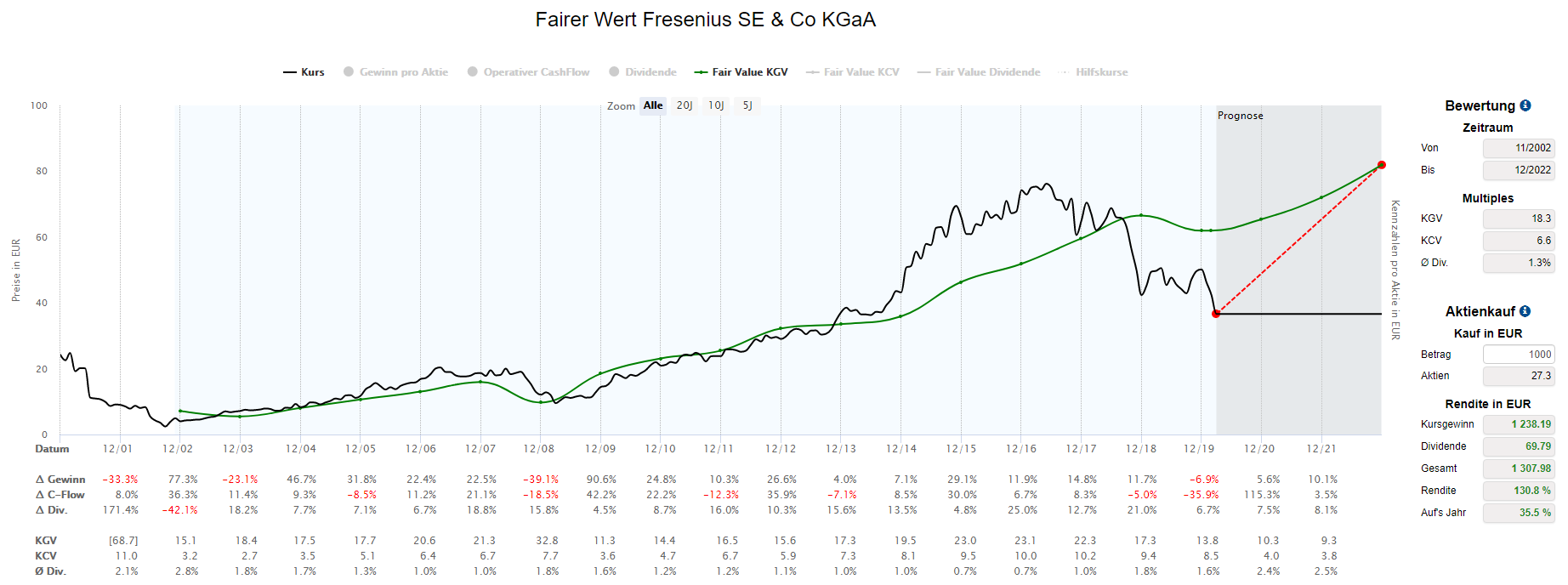

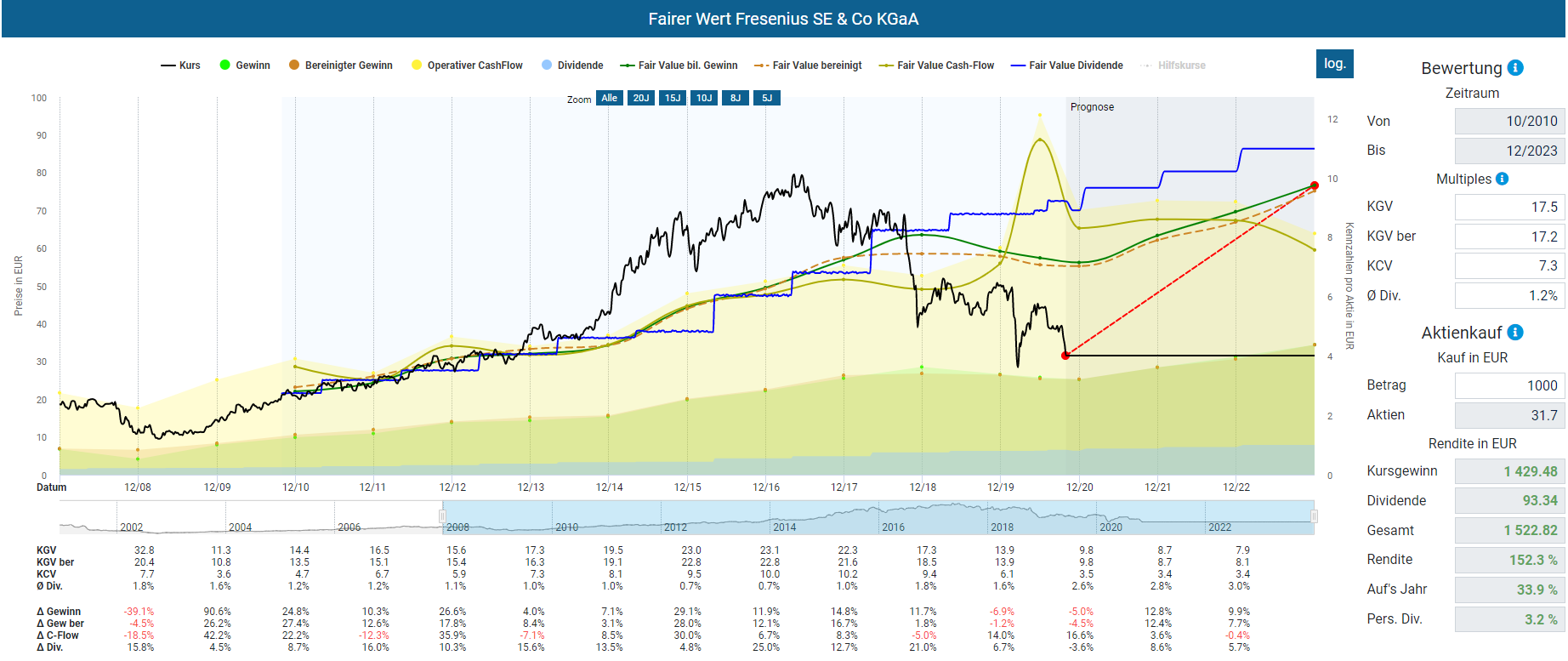

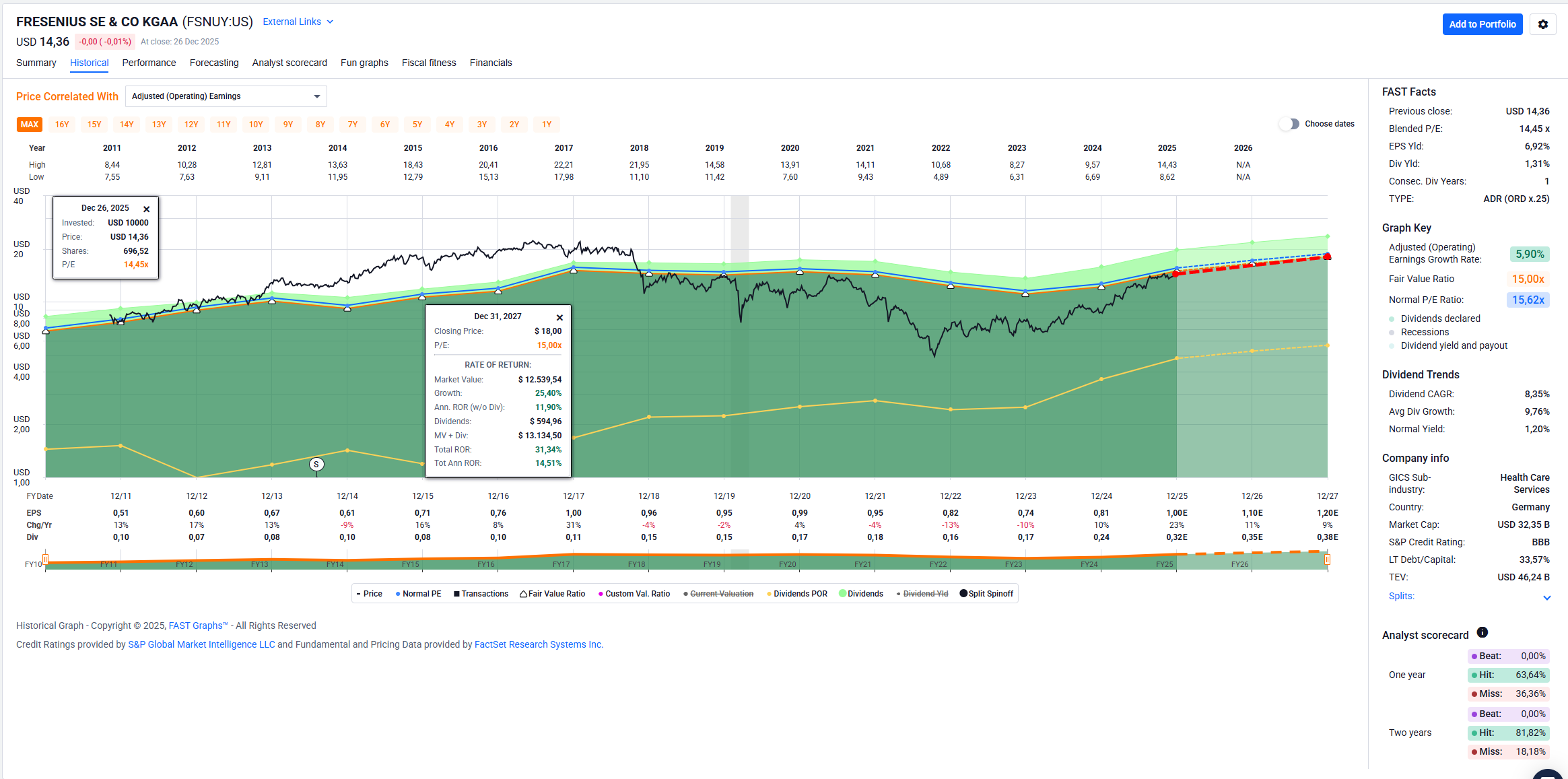

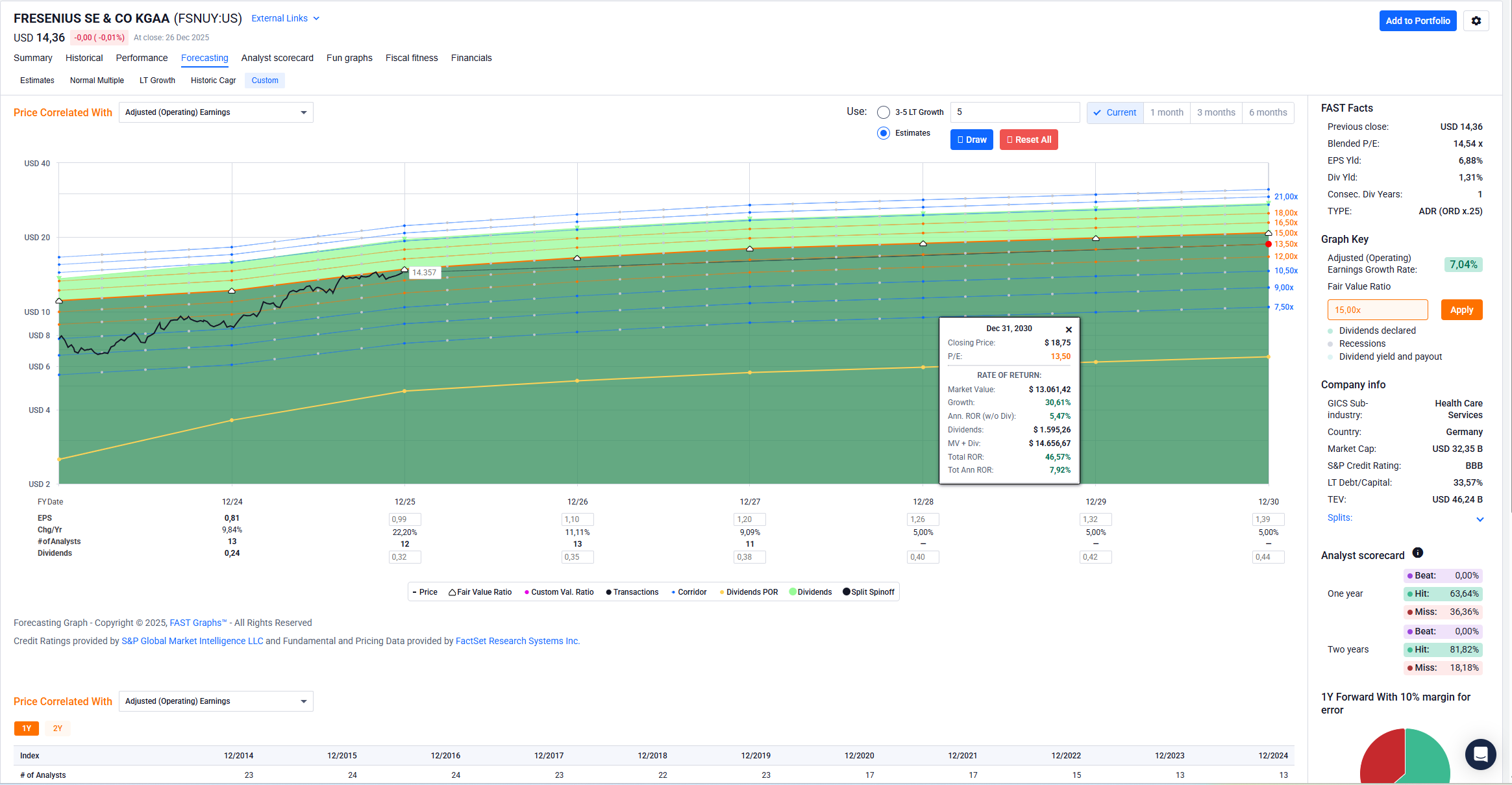

Die haben inzwischen schon über 60% vom Hoch nachgegeben, heute auch noch einmal 12,4%.

Und die arbeiten im Gesundheitsbereich, eher unwahrscheinlich, dass es hier größere Umsatzeinbrüche geben wird.

Wohl auch einer der Gründe warum Fresenius so stark verloren hat, sie müssen teure Operation mit welchen Geld verdient wird verschieben und wissen noch nicht wie und ob sie dafür entschädigt werden.

„Fresenius hatte im ersten Halbjahr stark mit den Folgen der Corona-Pandemie zu kämpfen. Viele Projekte im gesundheitlichen Bereich wurden gestoppt, medizinisch nicht dringend notwendige Eingriffe und Reha-Behandlungen verschoben. Der Konzern hatte sich deshalb im Sommer von seinen Jahreszielen verabschiedet. Die gesenkten Ziele bekräftigte Sturm nun: 2020 rechnet Fresenius mit einem währungsbereinigten Umsatzplus von drei bis sechs Prozent, das Ergebnis könne sich in einer Bandbreite von minus vier bis plus ein Prozent entwickeln.“