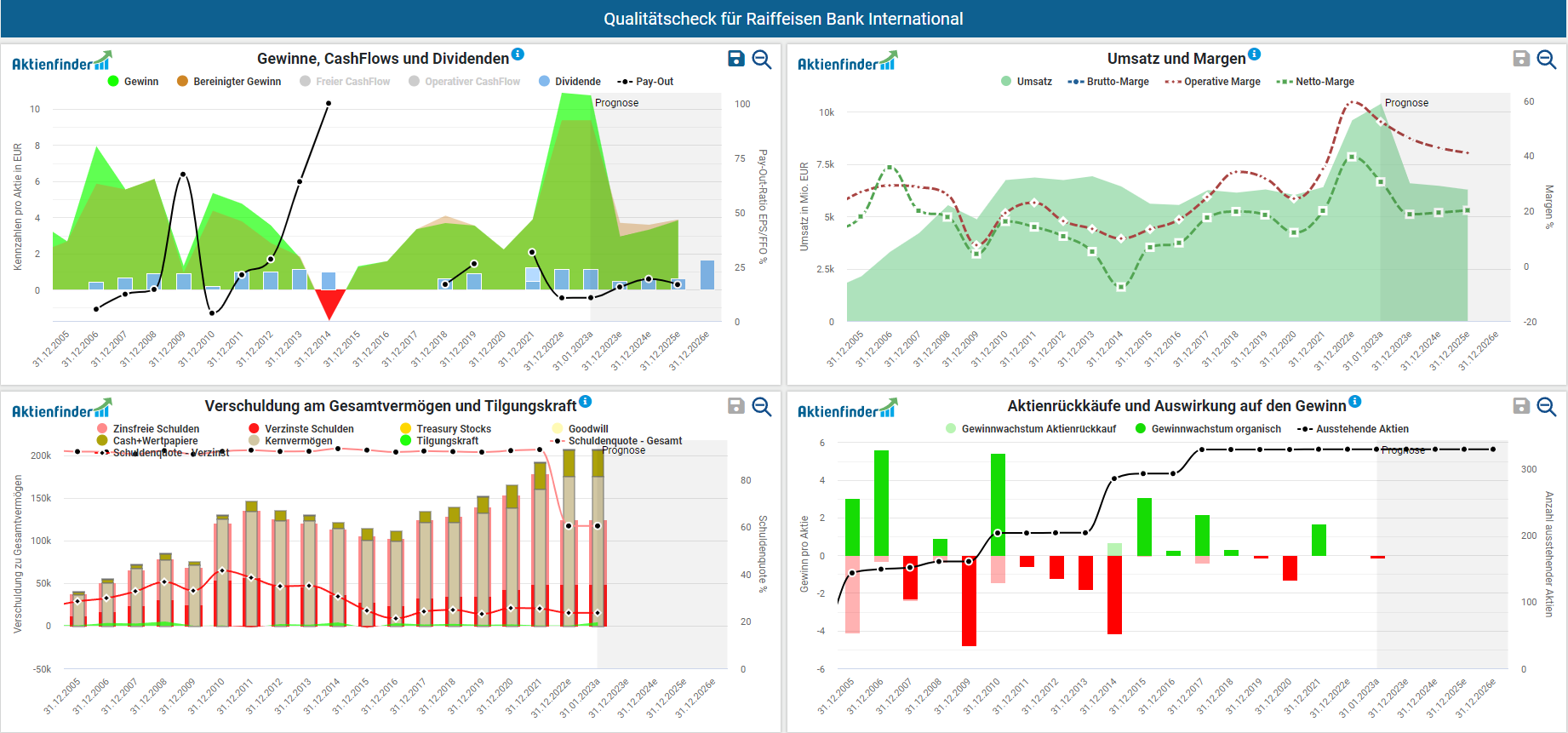

Die Gewinne verlaufen sehr zyklisch und sind für mich nicht vorhersehbar.

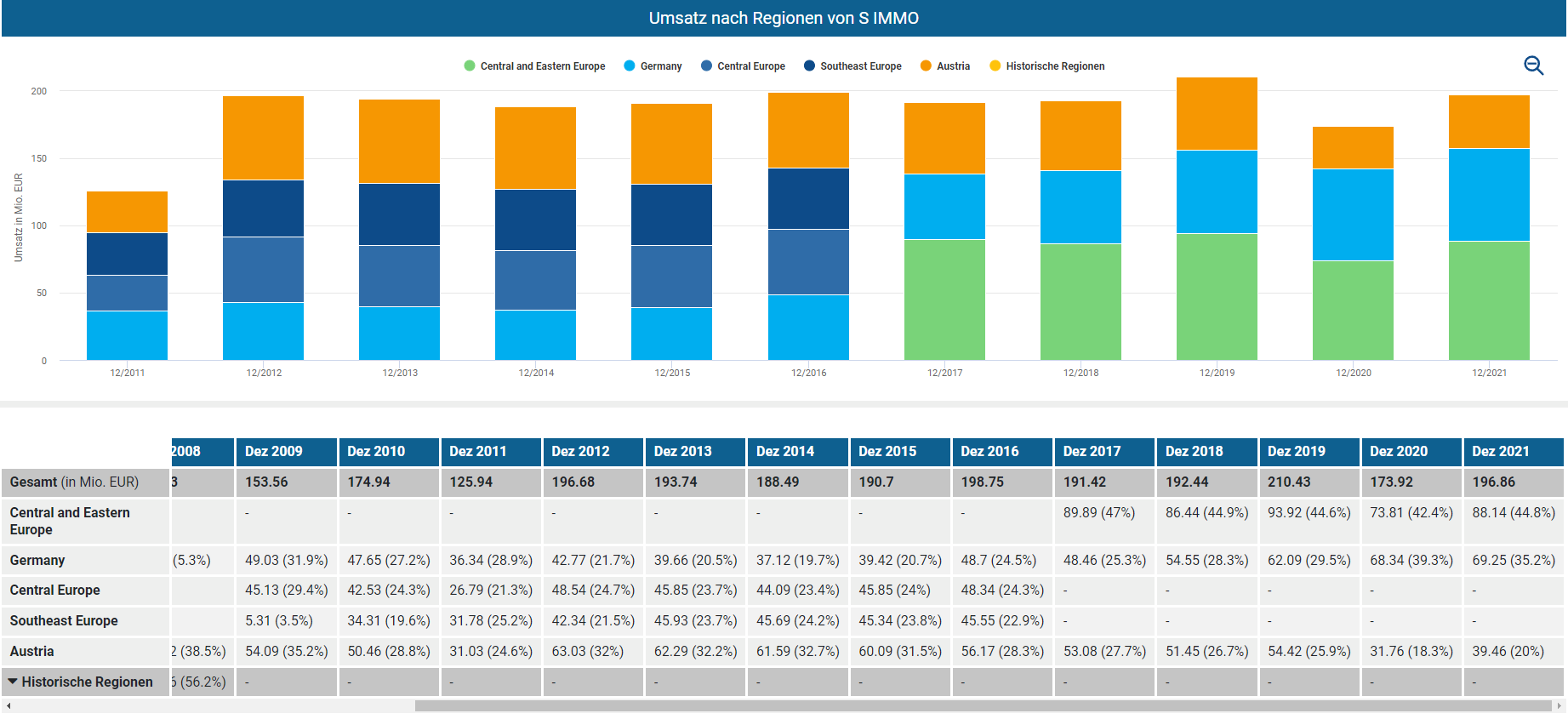

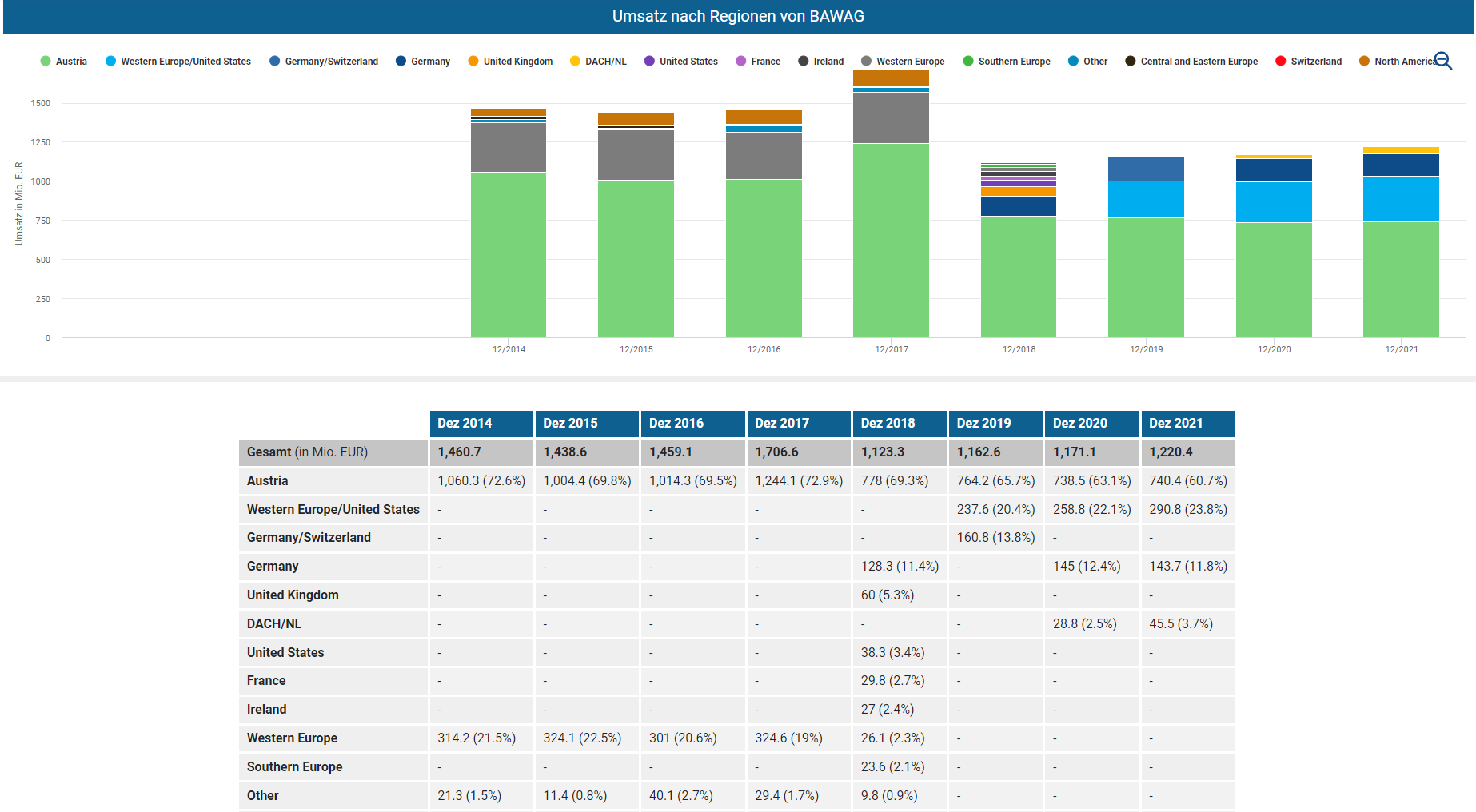

Der Umsatz verläuft seit über 10 Jahren nur noch seitwärts, viel Steigerung ist hier wohl nicht zu erwarten.

Die aktuell steigende Zinsen könnten zu höheren Gewinnen führen.

Durch das zyklische Geschäft sind auch die Kurse starken Schwankungen ausgesetzt, welche in der Regel weitaus größer sind als bei Unternehmen mit kontinuierlich verlaufenden/steigenden Umsätzen und Gewinnen.

Nachdem Zykliker für mich nicht einzuschätzen sind, halte ich mich eher fern davon.

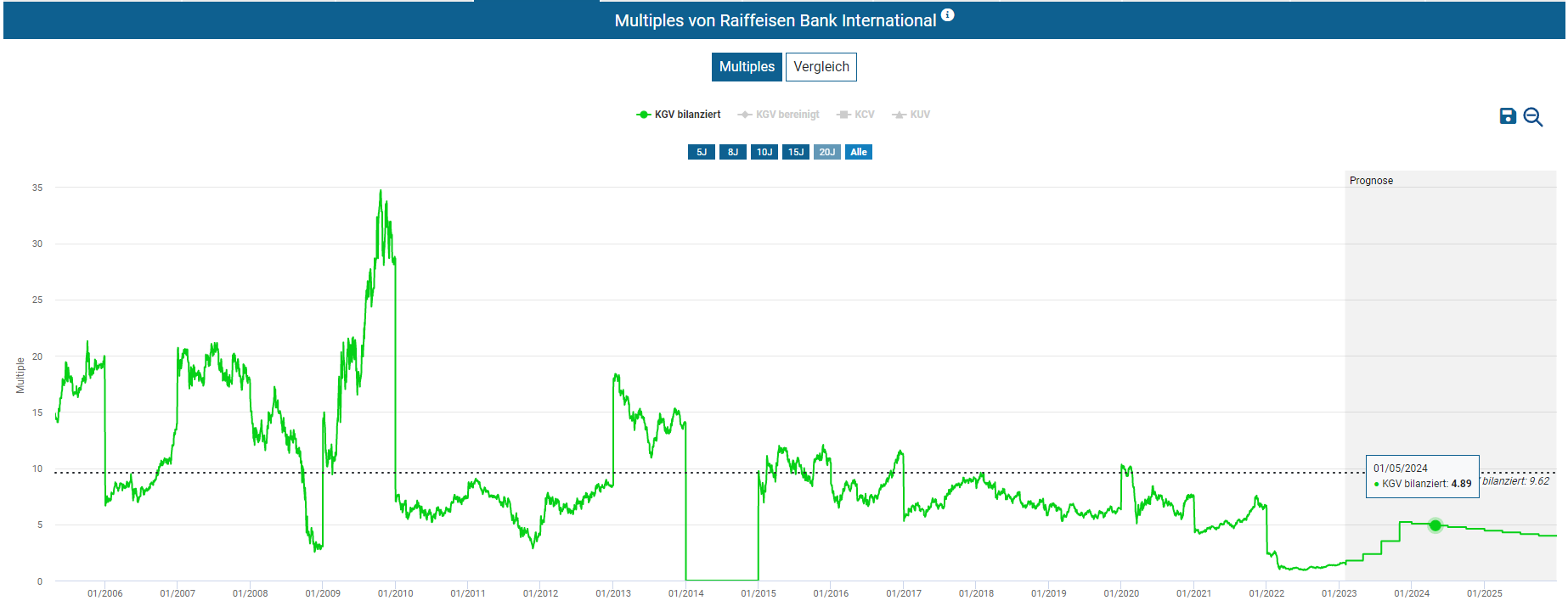

Von der KGV Bewertung her gesehen sind sie historisch eher günstig.

Von der KUV Bewertung her ebenfalls.

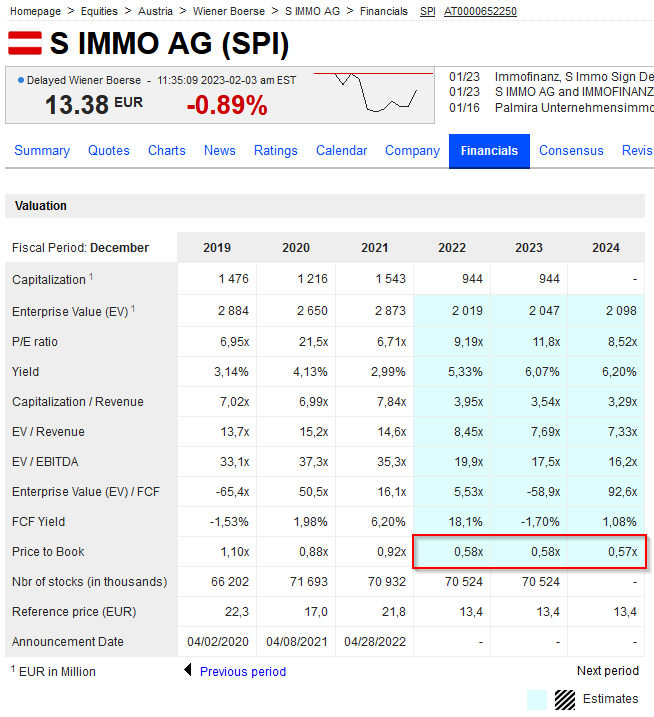

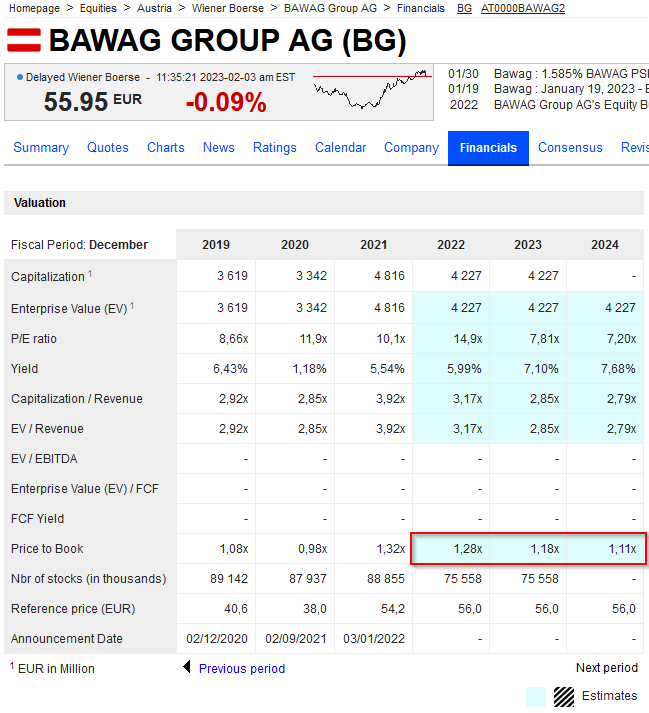

Vom KBV her gesehen sind sie aktuell günstiger als je in der Vergangenheit.

Ein KBV bei Banken unter 1 wird als eher günstig angesehen.

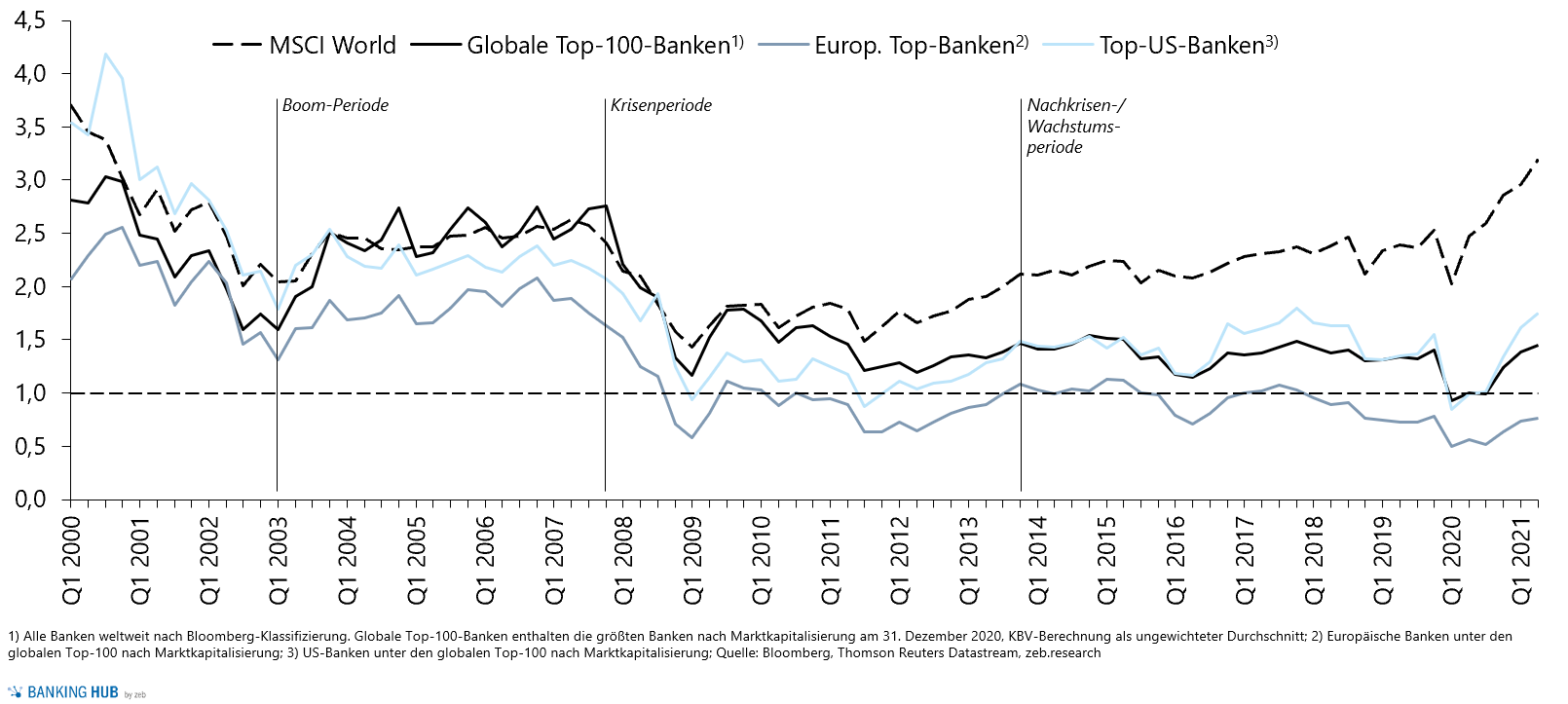

Seit der Krise 2008 sind die Bewertungen von Banken weitaus geringer als zuvor.

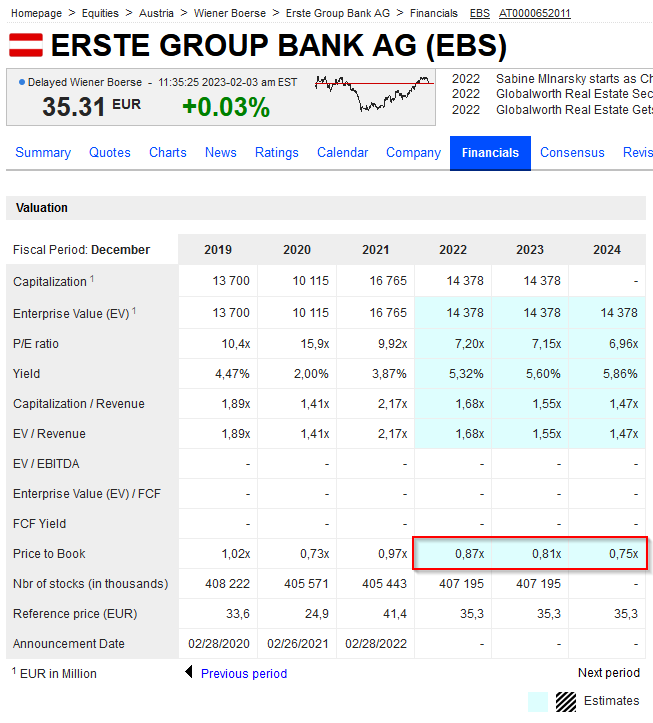

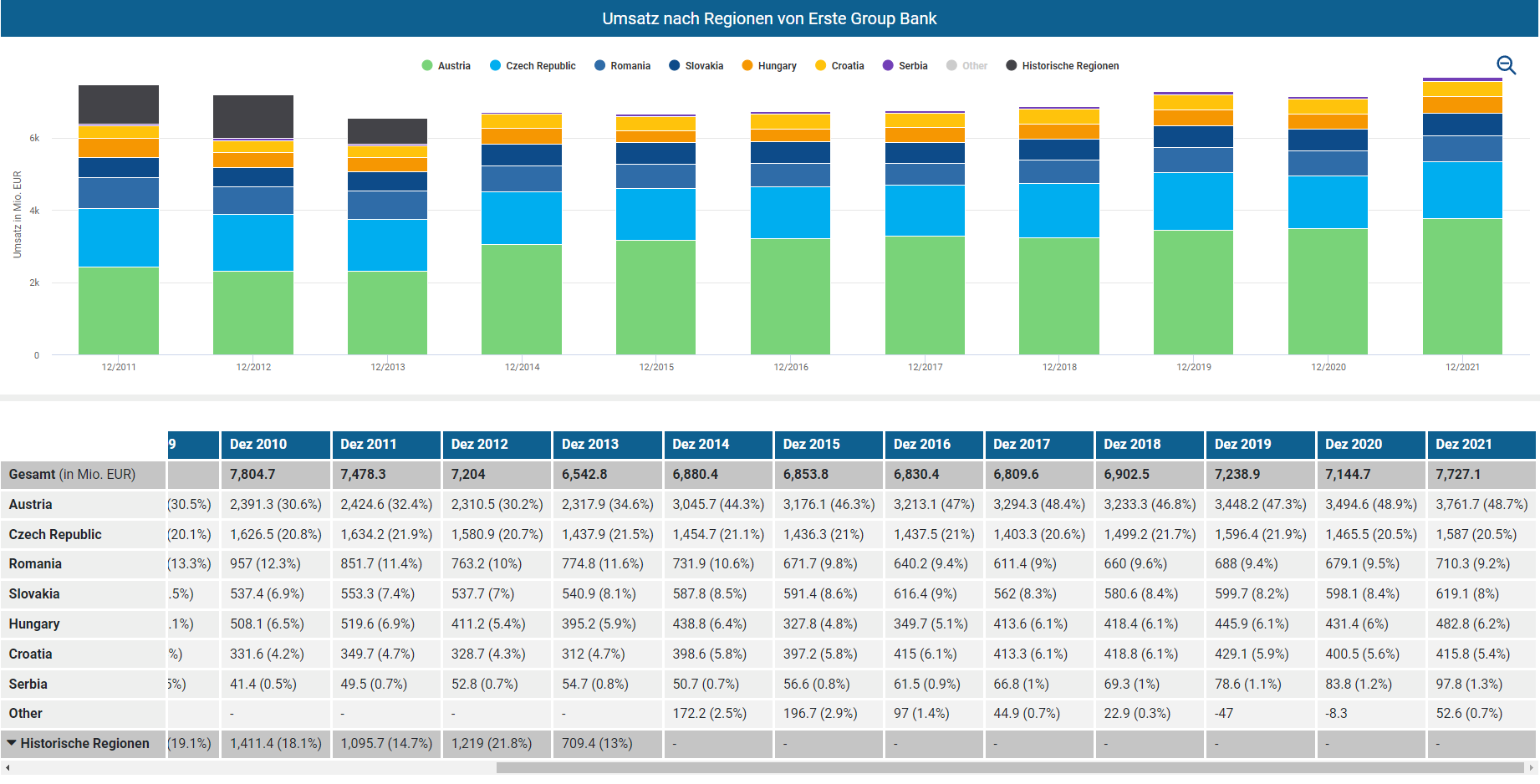

Das KBV anderer Banken aus AT im Vergleich dazu:

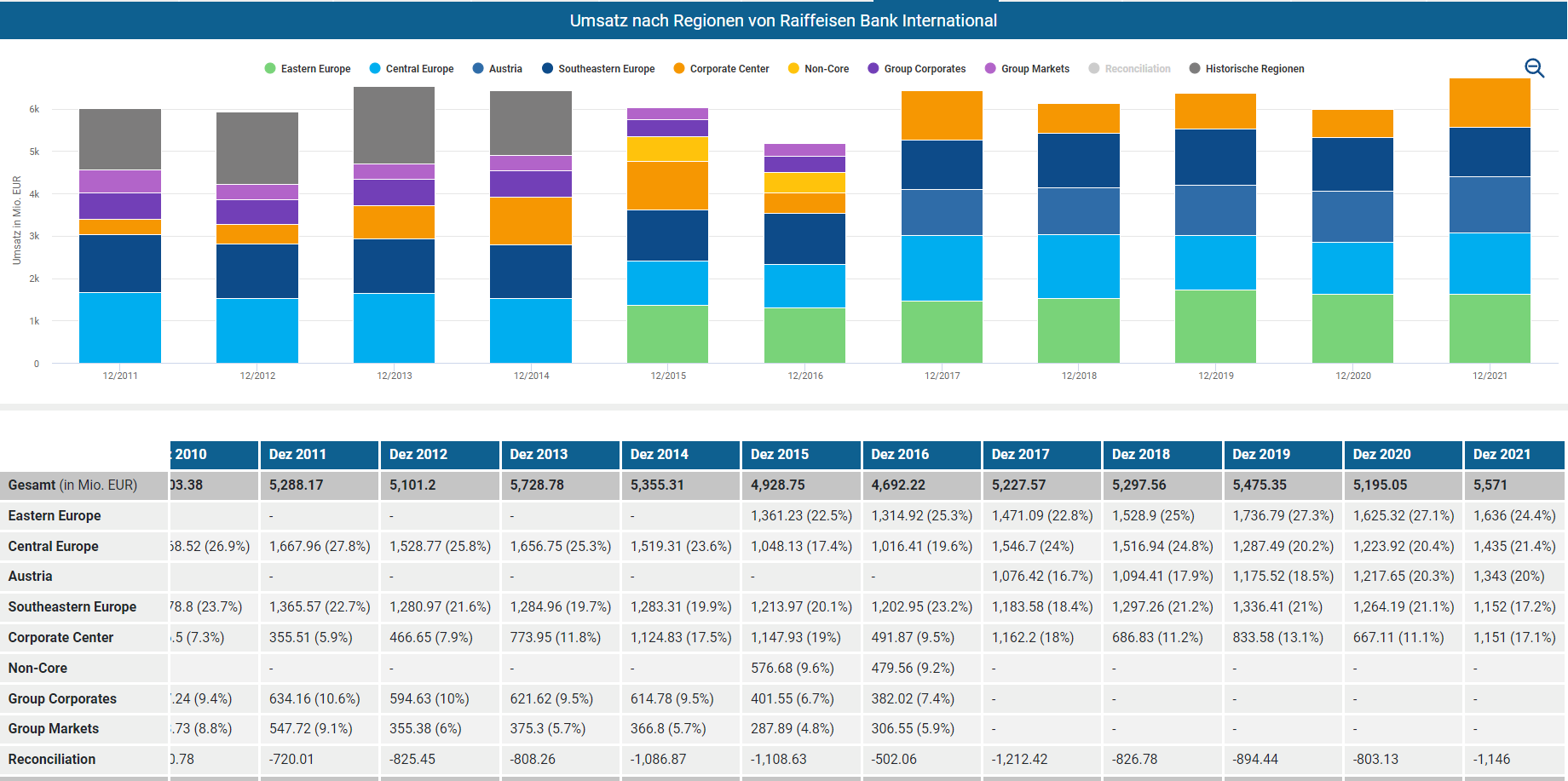

Wobei die RBI hier am stärksten im Osten tätig ist und deren Bewertung alleine deswegen wohl schon niedriger ist.

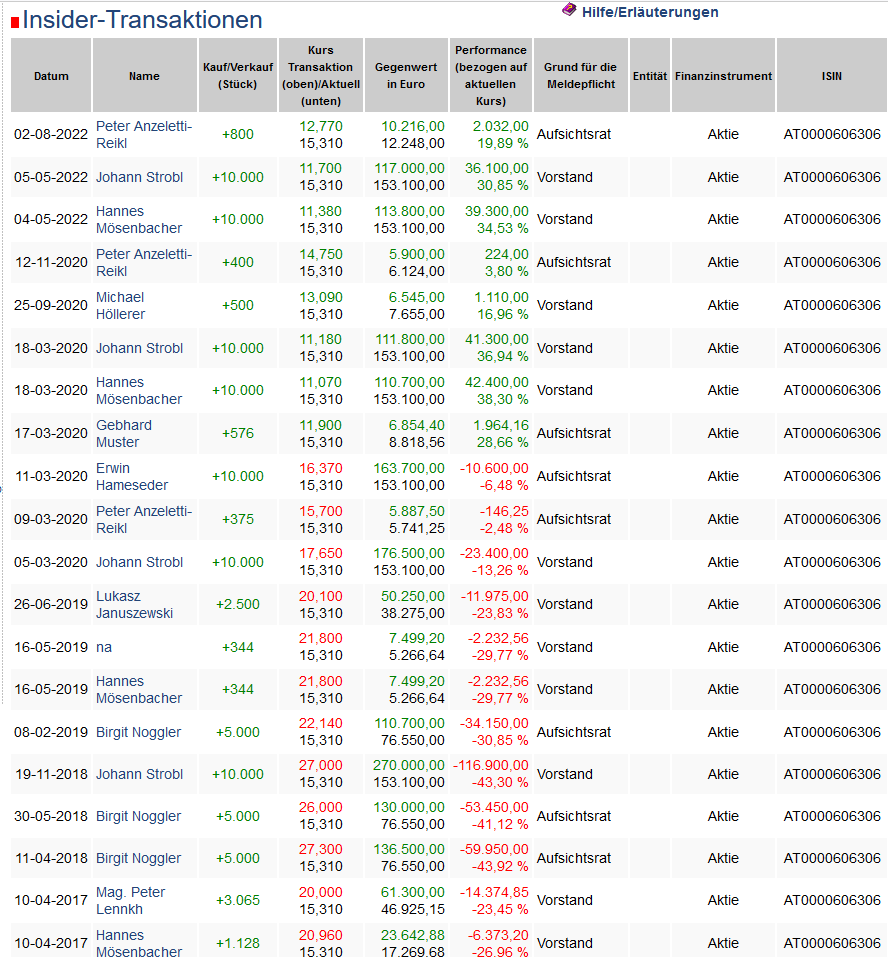

Die letzten Insider-Käufe wurden zu 20-40% günstigeren Kursen getätigt.